한국 부자들은 한국 경제의 장기 불황 가능성에 대해 우려하는 비중이 60.5%로 지난해 조사 당시 43.7%보다 약 17%p 증가했다. 2017년 글로벌 경제의 회복세 및 국내 경제 성장에도 불구하고 경기 불황에 대한 우려감이 상승한 것이다.

‘한국 경제에 있어 복지보다 성장이 중요하다’고 응답한 비중은 2016년 67.3%에서 2017년 58.9%로 감소하면서 복지의 중요성에 대한 인식이 커진 것으로 나타났으나, 국내외 경제 상황에 대한 우려가 높아지면서 올해 다시 69.9%로 상승했다. 성장에 다시 주목해야 한다는 생각이 확대된 것이다.

경기 상황을 고려해 앞으로 소비를 줄여 나갈 것이라고 응답한 비중은 63.6%로 전년(43.6%) 대비 20.0%p 증가했다. 총자산 규모와 상관없이 소비를 줄이겠다고 응답한 비중은 60%를 상회해 고자산가도 경기 상황에 따라 소비 지출에 대한 조정을 고려하고 있음을 확인할 수 있다.

‘새로운 투자보다 유동성 확보가 중요하다’고 인식하는 비중은 69.2%로 전년(65%) 대비 4.2%p 증가했다. 보고서는 국내외 경제 이슈로 인한 경기의 변동성이 여전히 높아 금융 및 부동산 시장의 환경 변화에 신속하게 대응할 수 있도록 유동성 확보를 해야한다는 인식이 당분간 지속될 것이란 분석이다.

지난해 조사와 유사하게 여전히 80%가 넘는 응답자는 과거에 비해 원하는 투자 수익률을 얻기 어려워졌다고 응답했다. ‘매우 그렇다’고 응답한 비중은 전년 대비 20.9%p 감소하고 ‘약간 그렇다’는 비중은 18.3%p 증가하면서 대체 투자 등 새로운 투자처를 활용해 투자 수익률을 개선할 수 있다는 기대감은 여전히 존재하고 있다. 또한 향후 부동산 투자를 통해 높은 수익을 얻기 어려울 것이라고 응답한 한국 부자는 72.7%로 전년(68.7%) 대비 4.0%p 증가했다.

경기 성장에 대한 우려, 투자 수익률에 대한 낮아진 기대감 등은 자녀 세대의 부에 대한 부정적 인식에 영향을 미치는 것으로 나타났다. 자녀 세대는 나만큼 살기 어려울 것이라고 응답한 비중은 과반수가 넘는 62.3%로 전년(58.1%) 대비 4.2%p증가했으며, 총자산이 많을수록 ‘그렇지 않다’는 비중이 증가해 부의 상속, 자산 증식 등으로 자녀가 자신보다 경제적으로 더 나은 삶을 살 수 있다는 기대감이 높은 것으로 나타났다.

또한 자녀 세대는 과거에 비해 부모 도움 없이 자수성가하기 매우 어렵다고 인식하는 비중은 32.5%며 ‘약간 그렇다’고 인식하는 비중까지 포함하면 한국 부자 79.6%가 물려받은 재산 없이 자녀 스스로의 힘으로는 부자가 되기 힘들 것이라는 인식을 가지고 있는 것으로 조사됐다.

금융자산 30억 원 이상, 고수익 기대 심리↑

한국 부자는 금융자산의 26.8%를 예적금으로 보유해 안정적인 이자수익을 얻고 있다. 주식과 펀드, 신탁 등을 비슷한 비중(28.7%)으로 운용해 수익성 제고를 추구하고 있는 것이다.

또한 금융자산의 24.2%를 현금 또는 수시입출금으로 남겨놓아 유동성을 확보하고 있다. 유동성은 미래 투자기회를 포착하기 위한 대기자금이 될 수 있으며 불확실한 미래 투자환경에서 안전판 역할을 수행할 것으로 기대된다는 해석이다. 이밖에 투자, 저축성보험(15.6%)과 채권(4.7%) 등으로 금융자산 포트폴리오를 구성하고 있다.

보유한 금융자산 규모에 따라 금융자산 포트폴리오에 차별성이 존재하는 특징을 보이기도 한다. 금융자산이 많을수록 현금과 예적금 등 안전자산의 비중이 감소하며 주식과 펀드, 신탁 등 위험하지만 고수익을 기대할 수 있는 자산 비중이 증가하는 추세다. 금융자산 30억 원 미만의 경우에는 현금, 예적금이 금융자산에서 차지하는 비중이 52.6%에 달하고 주식, 펀드, 신탁은 26.9%에 불과하다.

그러나 금융자산 30억 원 이상의 경우에는 현금, 예적금 비중이 46.4%로 낮아지고 주식, 펀드, 신탁은 33.9%로 높아진다. 보유한 금융자산이 증가할수록 절대적인 원금 보호보다는 시장수익률 변동에 따른 실제 자산 가치 하락 위험에 적극적으로 대응하려는 모습이 두드러지는 것으로 해석할 수 있다.

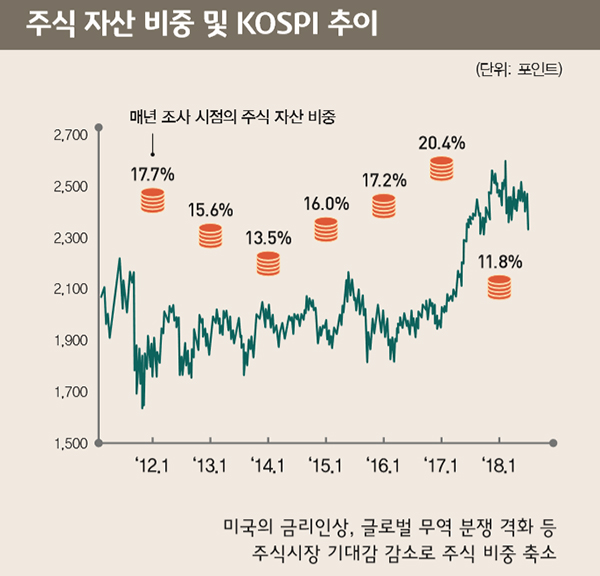

지난해 조사와 비교해 이번 조사에서는 주식 비중이 감소(-8.6%p)하고 예적금(+4.5%p), 펀드(+2.7%p), 보험(+2.4%p) 등이 주식 비중 감소분을 소화하며 증가한 것을 발견할 수 있다. 국내 주식시장(코스피 기준)은 지난해 10월 2500포인트를 넘어선 이후 올해 5월 말 기준 2423 포인트까지 하락하는 모습을 보였다. 전년도에 비해 부진한 주식 시장으로 보유 주식의 평가액이 감소했거나 주식시장을 보수적으로 전망해 포트폴리오를 조정한 결과일 것으로 추정된다.

한국 부자들의 금융상품 보유율을 살펴보면 대부분의 부자들은 예적금(92.3%)과 투자, 저축성보험(87.0%) 상품을 보유하고 있다. 간접투자상품 보유율(65.8%, 펀드)이 주식 보유율(54.0%)보다 높은 것으로 나타난다. 펀드, 채권, 주식, 신탁 상품 보유율은 금융자산이 많을수록, 지방보다는 수도권 부자들에게서 더 높은 보유율을 보였다.

사모펀드 투자의향, 전년 대비 22%p 상승

한국 부자 중 65.8%는 펀드를 보유하고 있다. 세부적으로는 국내주식형(57.8%), 국내혼합형(55.5%), 국내채권형(28.5%), 해외주식형(27.4%), 해외혼합형(27.4%) 순으로 보유율이 높았다.

해외펀드 투자 지역을 살펴보면 베트남(43.8%), 중국(40.9%), 브라질(11.7%), 인도(10.9%)가 상위권에 분포해있다. 한국 부자들은 신흥국, 특히 한국과 교역규모가 큰 아시아 국가에 대 한 관심이 높다는 것을 알 수 있다.

또한 사모펀드에 대해 투자의향이 있다는 응답이 38.5%를 기록하면서 전년 대비 약 22%p 상승했다. 특히 금융자산 30억 원 이상 부자들의 경우 30%p나 상승해 고자산가를 중심으로 사 모펀드 수요기반이 강화되고 있다. 부자들은 펀드에 대한 정보를 금융기관 직원의 설명(71.5%), 금융기관 제공 자료(57.3%), 가족 및 지인의 추천(46.3%)을 통해 얻고 있다. 금융자산이 많을수록 금융기관 직원 설명과 금융 기관 제공 자료를 통해 펀드에 대한 정보를 획득하는 비율이 높아 금융 전문가를 더 많이 활용하는 경향을 보인다.

연금상품을 보유한 한국 부자의 비중은 78.7%로 조사됐다. 세부적으로는 연금보험(71.0%), 연금펀드(20.8%), IRP(개인형퇴직연금, 14.8%), 연금신탁(13.3%) 순으로 보유율이 높다. IRP나 연금펀드 등은 안정성과 수익성을 고려해 예금이나 주식, 채권 등 다양한 상품에 투자되고 있다. 세부적으로 어떤 상품에 투자되고 있는지 모른다는 응답이 22.7%에 달해 금융회사의 운용에 전적으로 의존하고 있거나 절세 등을 우선시해 연금상품에 가입한 경우가 많은 것으로 추정된다.