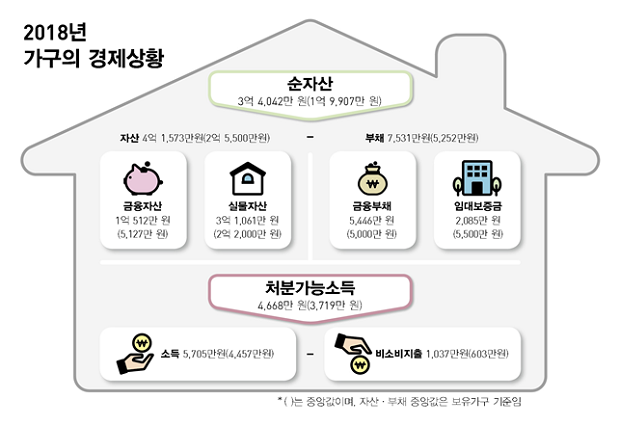

올해 3월 기준 우리나라 가구 63.7%가 빚을 지고 있는 것으로 나타났다. 빚이 있는 가구 대부분 담보나 신용대출 등의 금융부채를 가지고 있었다.

20일 통계청은 금융감독원·한국은행과 공동으로 실시한 ‘2018년 가계금융·복지조사’ 결과를 발표했다. 평균 부채는 7531만 원으로 지난해 같은 기간보다 6.1% 증가했다.

자세한 사항은?

“금융부채 70% 이상, 지난해 대비 1.3% 증가”

“40대 가구 부채 9896만 원으로 가장 많아, 30세 미만 2397만 원 최저”

부채 구성은 금융부채가 72.3%, 임대보증금이 27.7%로 나타났다.

금융부채는 담보대출과 신용대출, 신용카드 관련 대출 등 금융권을 통한 금전 채무를 의미한다. 이 비율은 지난해 대비 1.3%p 증가했다.

금융부채 중 담보대출 보유가구 비율은 37.8%로 나타났다. 지난해 대비 0.5%p 하락한 수치다.

신용대출과 신용카드 관련 대출은 지난해 대비 각각 0.1%p 상승했다. 금융사로부터 빚을 지고 있는 가구의 중앙값은 7000만 원으로 지난해 중앙값인 6400만 원에 비해 9.4%p 증가했다.

신용대출 보유가구의 금융부채 중앙값은 1800만 원으로 지난해(1602만 원)에 비해 12.4% 상승했다. 반면 신용카드 관련대출 중앙값은 751만 원으로 지난해(800만 원)와 비교해 6.1% 감소했다.

가구당 부채는 가구주가 40대인 곳이 평균 9896만 원으로 가장 많았다. 이어 50대(8602만 원), 30대(7873만 원), 60세 이상(5385만 원), 30세 미만(2397만 원) 순으로 집계됐다.

40대 가구의 평균 부채액은 지난해 8637만 원에서 14.6% 늘어났다. 30대 역시 지난해 6920만 원에서 13.8% 증가했다.

가구주 연령이 높아질수록 금융부채 비중은 낮아졌다. 30세 미만인 가구는 금융부채 비중이 92.0%로 나타났으나 60세 이상인 가구는 58.2%로 30.0% 이상의 차이를 보였다.

이밖에 사항은?

“9.8%, 소득 감소 등 원인으로 상환 납부일 경과하기도”

“올해 가구당 평균 자산 4억 원 이상 … 50대 가구주 소득 가장 많아”

금융부채를 보유한 가구 중 9.8%는 지난 1년간 원금 상환 및 이자 지급의 납부기일을 경과한 적이 있다고 답했다.

이들은 소득 감소(27.9%)를 가장 큰 원인으로 골랐다. 이어 자금융통차질(23.0%), 이자 또는 원금상환부담 상승(20.9%) 순으로 대답했다.

한편 올해 3월말 기준 가구당 평균 자산은 4억1573만 원이다. 부채를 제외한 순자산은 3억4042만 원으로 집계됐다. 자산 대비 부채 비율은 지난해보다 0.2% 줄어든 18.1%다. 저축액 대비 금융부채 비율은 2.6% 늘어난 69.5%로 집계됐다.

지난해 가구 평균 소득은(5705만 원) 2016년(5478만 원)에 비해 4.1% 증가했다.

지난해 소득 중 근로 소득이 차지한 비중은 63.8%로 2016년 대비 0.1%p 감소했으며 사업소득 비중은 21.8%로 2016년 대비 0.4%p 줄었다.

소득에서 세금이나 사회보장부담금 등의 비소비지출을 공제하고 남는 소득인 처분가능소득은 지난해 4668만 원으로 2016년(4520만 원)과 비교해 3.3% 늘었다.

지난해 가구의 평균 비소비지출은 1037만 원으로 2016년(958만 원)과 비교해 8.2% 증가, 소득은 5705만 원으로 2016년(5478만 원)에 비해 4.1% 올랐다.

가구주가 30세 미만이거나 60세 이상인 가구는 1,000∼3,000만원 미만에서의 가구비중이 가장 높았다.

30대∼40대인 가구는 3,000∼5,000만원 미만이 가장 많았고, 50대 가구는 1억 원 이상에서 가장 높은 비중을 보였다.